1.上場株式等を主な信託財産とする家族信託は設定可能か

上場株、投資信託、国債など証券会社で通常取引される有価証券(以下、略して上場株等という)のみを主な信託財産とする家族信託*1(以下、上場株家族信託という)は設定できるかとの問いかけがありますが、これは、可能です。

資産を持っておられる高齢者の財産の内訳として、現在住んでおられる自家などの不動産、上場株や投資信託などの有価証券、銀行やゆうちょ銀行等にある預金などが個人の3大資産として一般的ではないでしょうか。

これまで、家族信託は、アパート・駐車場などの賃貸不動産や自家不動産及び銀行預金等を現金化した金銭などを主な信託財産として、その管理・運用・処分を主な目的として設定されてきました。一方、上場株等(自社株は少し扱いが別になります)のみを信託財産として家族信託を設定することは、理論上は可能だが、実務上は難しいといわれてきました。

これには、家族信託を設定するのに重要な受託者の信託財産の分別管理義務が影響していると思われます。分別管理義務を達成するためには、不動産であれば登記、金銭であれば、銀行等の信託口口座(詳細は後述します)の開設が基本的な条件になっています。

上場株等に当てはめれば、上場株等を管理している証券会社に信託口口座を開設できるかが大きなポイントになるわけです(分別管理義務を果たすためにも)。この信託口口座の開設に応じてくれる証券会社が少なく、開設できたとしても家族信託契約に対する制約が多く、信託を希望する依頼者の方の要望に応えられないからというのが主な理由でした。

*1 「家族信託」は一般社団法人家族信託普及協会の登録商標です。

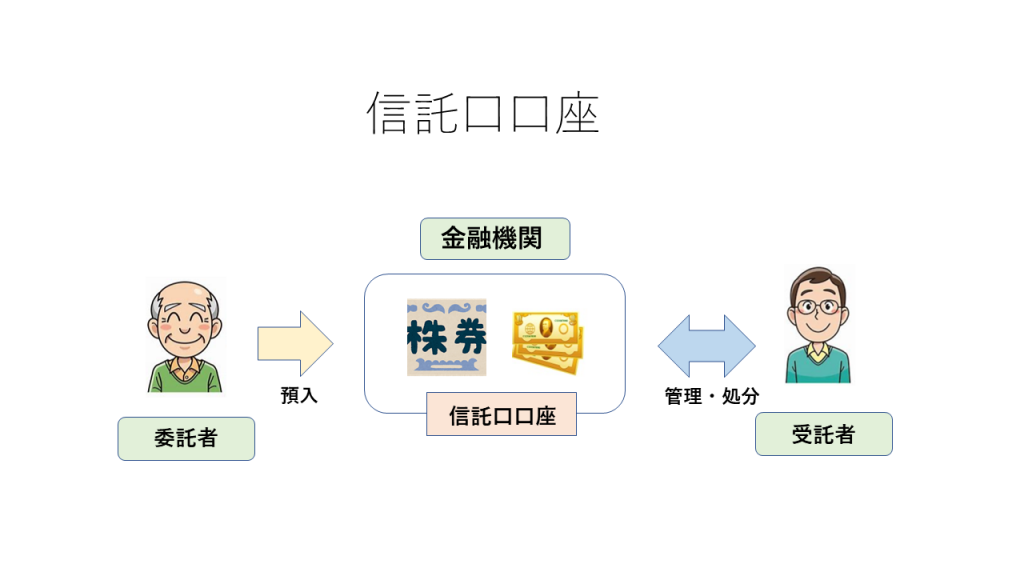

2.金融機関の信託口口座とは何か

家族信託を開始すると受託者は、委託者から信託財産を受け取り、不動産の場合は所有権移転の登記と同時に信託である旨の登記をします。金銭の場合は、金融機関で自分の財産(受託者の固有財産)と完全に分離した信託財産を専用に管理する信託口口座を開設して、管理する必要があります。上場株式等を信託財産として管理する場合も同様に、証券会社に信託口口座を開設して管理することが必要になります。

金融機関で信託口口座を開設するのに必要な要件は、以下のとおりです。

① 受託者が自分の固有財産を管理する口座とは別に、委託者から引き受けた信託財産をその信託専用に管理(分別管理という)するために受託者名義で口座を開設します。

② 信託口口座は当該金融機関が受託者○○○○、委託者□□□□として明示して管理する口座となります。

③ 信託口口座の財産を管理・運用するのは受託者ですが、信託財産そのものは誰のものでもない財産と位置づけられています。

④ 信託口口座で管理されている信託財産には、倒産隔離機能があり、委託者、受託者の固有財産ではないので、各々の債権者による差し押さえ等はなされません。

⑤ ただし、受益者の債権者は信託財産そのものを差し押さえることはできませんが、受益者が信託財産から得ている受益債権を差し押さえることはできます。

⑥ 一般に金融機関に口座を持つ口座名義人の死亡を当該金融機関が知った場合は、その名義人の口座は凍結されますが、信託口口座の場合は、口座名義人の死亡では、信託口口座は凍結されません。

3.証券会社での信託口口座の開設の現状

家族信託のための信託口口座を開設できる証券会社は少ないのが現状ですが、特定の証券会社では、家族信託のための信託口口座を開設することは可能になっています。

最近機会が増えてきた家族信託のセミナーやWEBの解説によると、上場株等は、理論上信託財産とすることは可能だが、家族信託を扱ってくれる証券会社が少ないので、実務上は難しいという説明を多く聞きました。証券会社からみると、お客様の要望がさほど多くない、証券会社にも家族信託のノウハウの蓄積が少なく、管理も一般の株式よりも手間がかかるというのがその理由と思われます。

ただ、最近では、家族信託を設定して認知症対策をしたいけれど、資産の多くを占める株式は売らずに家族信託を設定したいという希望をお持ちの方も増えてきました。このような要望に応えるべく、大手の証券会社(野村証券は以前から、大和証券は最近)では、信託口口座の開設が可能になっています。中小証券会社(共和証券は以前から)、ネット証券(楽天証券は最近)でも信託口口座を開設することができるようになりました。これから、信託口口座を開設できる証券会社は、徐々に増えていくものと思われます。(令和2年5月現在)

\ 最新情報をチェック /