「最近、父親の判断力が衰えてきたので、毎日の支払いや物の購入を父親名義の口座から引き落として、私が代わりに支払いをしているが、これって大丈夫なの?」

この状況は、のちに、大きな問題を引き起こす可能性があります。もし、認知症という診断がなされた場合、銀行がその事実を知りえたときはその方の預金口座は凍結されてしまいます。親のために支出していた生活費が銀行から引き落とせなくなります。親名義の家の改築や売却、証券会社に持っている上場株やその他の有価証券などの売却もできません。

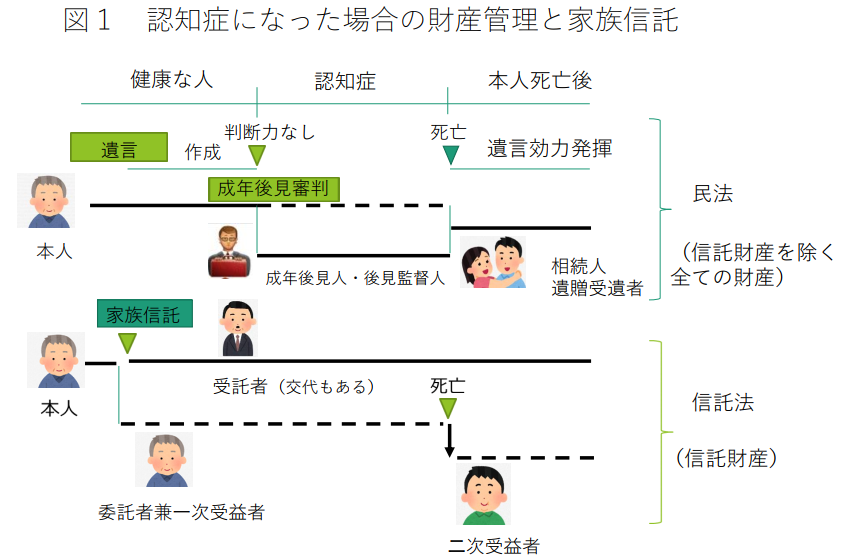

一般的な認知症対策として、遺言、成年後見、家族信託などがあげれます。遺言は、ご本人が死亡したときに効果を発揮します。成年後見制度は、ご本人が認知症と診断されて成年後見人がついてから効果を発揮します。家族信託は、ご本人の判断力がある段階で、財産(信託財産という)管理を信頼できる人(受託者という)に委託し、その後認知症を発症した後、及び死後についてもその信託財産から利益を受ける人(受益者という)を指名することができます。このような特徴を踏まえて遺言、成年後見、家族信託を組み合わせて認知症対策をとることが肝要です。

\ 最新情報をチェック /